Introduction

L’Obligation Assimilable du Trésor (OAT) est un instrument financier clé sur le marché des obligations. En tant que courtière en prêts immobiliers, comprendre l'évolution de l'OAT et son influence sur les taux des crédits immobiliers est essentiel pour conseiller efficacement mes clients. Cet article explore le fonctionnement de l’OAT, son évolution récente, et son impact sur les taux immobiliers.

Qu'est-ce que l'OAT ?

Les OAT sont des titres de dette émis par l’État français pour financer son budget. Ces obligations sont généralement émises à des échéances longues, souvent 10 ans, ce qui permet de stabiliser les besoins de financement de l’État. Le taux d’intérêt des OAT reflète la confiance des marchés dans la capacité de l’État à rembourser sa dette et est influencé par divers facteurs économiques et politiques.

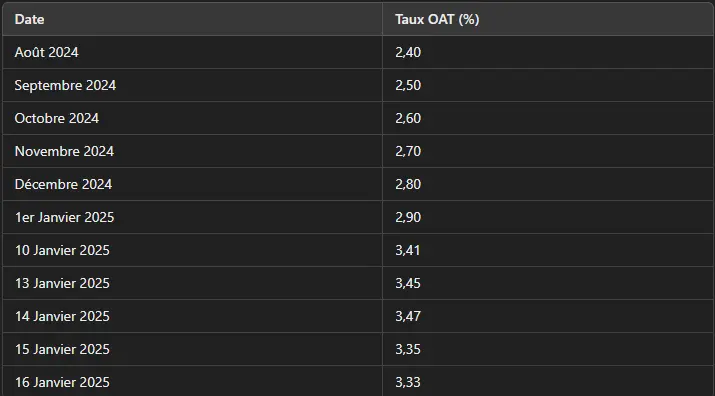

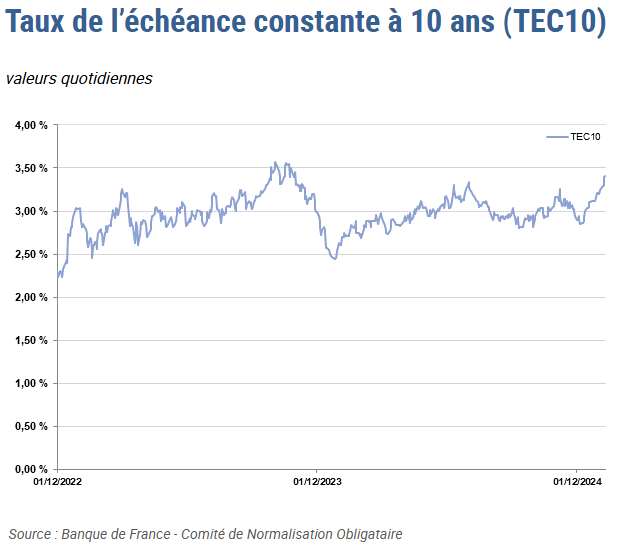

L'Évolution Récente de l'OAT

En 2024 et 2025, le taux des OAT a connu des variations importantes, en partie dues aux décisions de politique monétaire de la Banque Centrale Européenne (BCE) et aux incertitudes économiques mondiales. Après une période de taux historiquement bas, une hausse progressive a été observée, influencée par les anticipations d'inflation et les ajustements de la politique monétaire.

Impact de l'OAT sur les Taux Immobiliers

Le taux des OAT à 10 ans est un indicateur majeur pour les banques lorsqu’elles fixent les taux des prêts immobiliers. Une augmentation du taux des OAT entraîne généralement une hausse des taux d'intérêt des crédits immobiliers. Voici pourquoi :

- Coût de Refinancement des Banques : Les banques se refinancent en partie sur les marchés obligataires. Si les OAT, qui servent souvent de référence, augmentent, le coût de financement pour les banques augmente également.

- Risque et Rentabilité : Un taux OAT plus élevé signifie que les investisseurs exigent un rendement plus important pour prêter de l’argent, ce qui pousse les banques à ajuster leurs taux pour rester compétitives.

- Transmission des Conditions de Marché : Les établissements financiers répercutent souvent les variations des taux obligataires sur les taux des crédits, notamment les prêts à taux fixe, pour aligner leur politique de prêts avec les conditions de marché.

Conséquences pour les Emprunteurs

Pour les emprunteurs, une hausse du taux des OAT peut signifier des coûts plus élevés pour financer un projet immobilier. En tant que courtière, il est important d’informer mes clients sur ces fluctuations et de les aider à trouver les meilleures conditions de prêt.